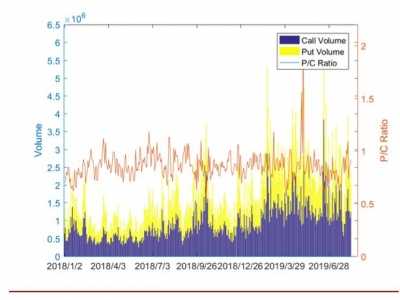

1.成交量和PCR指标

50ETF期权上一周权利金共成交73.57亿元。8月12日成交2388682张50ETF期权合约,其中认购期权成交1244098张,认沽期权成交1144584张,PUT-CALL比率(PCR指标)为92%,接近80%的历史均值,上证50

1.成交量和PCR指标

50ETF期权上一周权利金共成交73.57亿元。8月12日成交2388682张50ETF期权合约,其中认购期权成交1244098张,认沽期权成交1144584张,PUT-CALL比率(PCR指标)为92%,接近80%的历史均值,上证50指数短期预期中性。

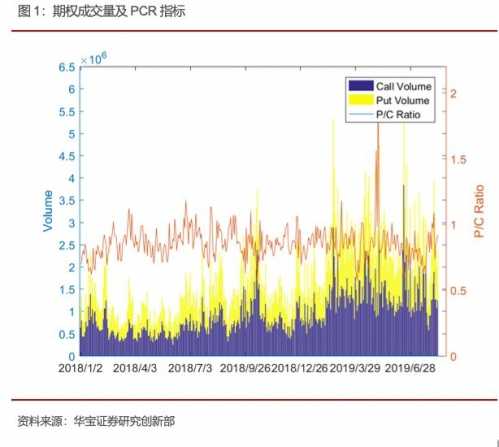

2. 期权杠杆

从左往右分别代表了从近月到远月的认购和认沽合约的杠杆,柱状图是理论杠杆,红线是实际杠杆,认购合约的理论杠杆为正,认沽合约的理论杠杆为负,虚值合约的杠杆较大,近月合约杠杆较大。

从下图可以看到理论杠杆最高近80,实际杠杆最高近40。现货市场的情绪传递到期权市场后得到了放大,期权市场为投资者提供了四两拨千斤的投资工具。

3. 日内ATM隐含波动率

认购期权合约的日内ATM波动率持续下跌,认购期权的ATM波动率目前在13%-15%之间,认沽期权的在22%-24%之间。

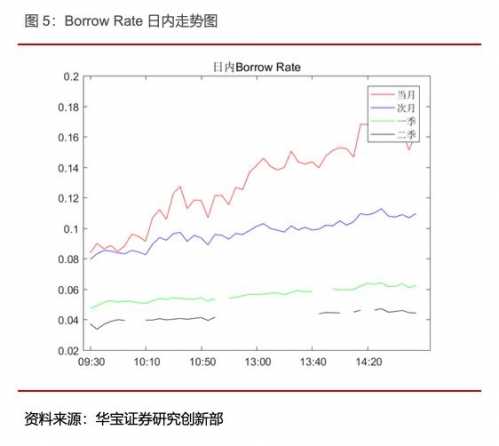

50ETF期权当月合约隐含的借贷利率震荡上升,目前在18%左右,市场中可供融出的50ETF现货数量相对紧张。

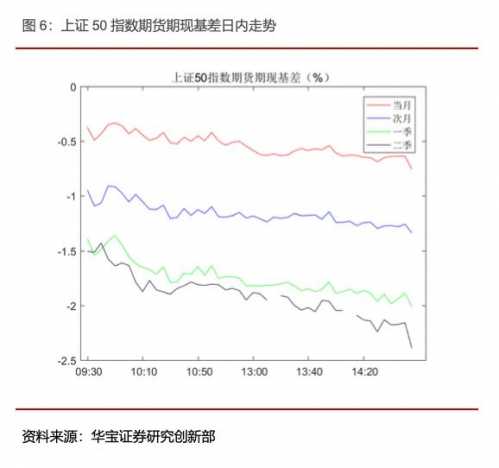

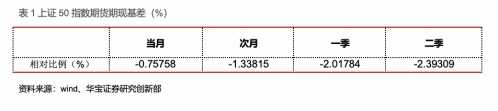

5. 上证50期货基差

上证50指数期货合约的日内基差震荡下跌,主力合约当前贴水0.76%左右。

根据WIND提供的日内TICK级数据,对期权平价套利以及箱体套利机会进行统计。8月12日当天出现了年化收益达1.1%的反向箱体套利机会,盘口瞬间可以容纳2个套利单元。

分析师:奕丽萍

分析师:程靖斐

如何解锁苹果手机密码 多种方法教你破解苹果手机密

如何解锁苹果手机密码 多种方法教你破解苹果手机密 期货私募排名 2016年私募基金排行榜权威发布

期货私募排名 2016年私募基金排行榜权威发布 富士康千人罢工 富士康千人大罢工折射出三大困境

富士康千人罢工 富士康千人大罢工折射出三大困境 台湾旅游签证办理 台湾商务签证办理全套流程

台湾旅游签证办理 台湾商务签证办理全套流程 城镇居民医疗保险报销比例 #2018年上海城乡居民医

城镇居民医疗保险报销比例 #2018年上海城乡居民医 苹果手机相册空间清理 如何有效的清理iPhone释放存

苹果手机相册空间清理 如何有效的清理iPhone释放存 全博士学位 1个本科生能拿3个博士学位

全博士学位 1个本科生能拿3个博士学位 腾讯马化腾女儿照片 马化腾女儿马曼琳

腾讯马化腾女儿照片 马化腾女儿马曼琳