特约研究员 孙旭东/文

格力电器(000651.SZ)2016年的股东大会上,公司董事长董明珠女士因进场时没有掌声而大发雷霆,讲了下面这样一段话:

我们不会为个别股东、所谓的股民、投机者去思考,你信任格力你就持有一辈子。格力没有亏待你们,我讲这话一点都不过分。你看看上市公司有哪个像这样给你们分红的?我5年不给你分红你能怎么样我?你有什么资格,给你们越多越得意,话越多。两年给你们分了180亿,你看看哪个企业给你这么多。

从这段话来看,董总似乎觉得格力的投资者应该对公司分红的慷慨大方而感激涕零。对此,知名女作家六六评论说,“做好企业是本分,不是对股民的施舍。”我认为,这话很在理。

我承认,董明珠女士领导下的格力电器在分红方面做得不错,但远称不上独一无二。我用Wind资讯系统做了一个统计,数据表明,在A股市场有不少公司在分红方面做得并不比格力电器差,甚至更加出色。

因此,我不会为格力电器的分红大方而对公司管理层感激涕零。

中石油比格力更感人

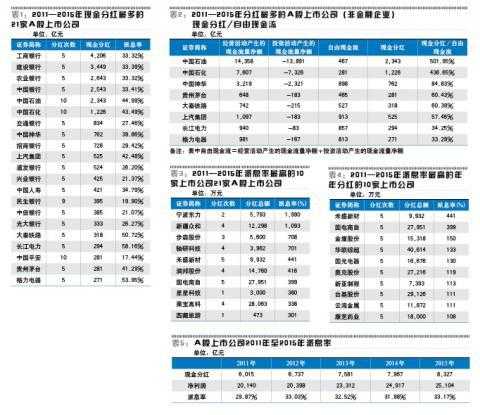

2年时间太短,我们以5年为期限来做一个衡量。数据表明,自2011年至2015年,A股上市公司中有20家分红比格力电器多,具体见表1。

这样做比较或许有些不公平,因为表1中有不少企业的规模比格力电器大。有人认为,只有长江电力的派息率(现金分红/归属于上市公司股东的净利润)比格力电器高,这足以说明格力电器分红之慷慨。

派息率是一个历史悠久的指标。不过,用以衡量企业分红的慷慨程度,我认为使用“现金分红/自由现金流”这个指标更合理。因这一指标的分母使用自由现金流比净利润考虑了更多的因素――如资本支出、营运资金的追加、折旧和摊销等。

以资本支出为例,当企业有大的资本支出时,很有可能会降低现金分红的力度。拿格力电器来说,在本次中提出,未来三年“分红年度内无重大投资计划或重大现金支出项目(募集资金投资项目除外)发生,则公司该年度现金分红金额占当年归属于母公司净利润的比例不低于最近三年平均分红比率,即不低于60%。”而此次股东大会表决后,也有评论认为,方案不通过会对格力电器未来的分红产生消极的影响。

再以营运资金的追加为例,当一家企业处于成长期时,很有可能随着营业规模的扩大,应收账款、存货等占用更多的资金,从而导致企业没有足够的现金来分红。如珠海银隆2015年扭亏为盈,实现净利润4.16亿元(2014年亏损2.66亿元);自由现金流却雪上加霜,从2014年的-11.11亿元降至-20.79亿元。

那么,格力电器的现金分红/自由现金流指标处于什么样的位置,见表2。需要说明的是,因金融企业与非金融企业在进行财务分析时有较大差异,我们在表2中剔除了金融企业。

以现金分红/自由现金流指标来衡量,中国石油才是最值得赞赏的分红慷慨的公司,格力电器与之相比殊为逊色。

莫小视A股分红

如果不考虑绝对金额,那么在A股上市公司中派息率比格力电器高的公司更是大有人在。根据我的统计,格力电器2011年至2015年的派息率在上市公司中位居第267位,前10名的情况见表3。

如此高的派息率实在是有些惊人,说实话,我也不大赞成这样的行为。此前,我曾针对此类现象写过一篇分析文章,题为《另类高分红》(刊发于《证券市场周刊》2015年第95期),根据我的分析,之所以会出现这种现象,很有可能是因为公司盈利能力差或者不稳定。在这种情况下,仅根据派息率高低来衡量公司分红的力度显然不合理。

我们再加一个限制条件,在5年中分红次数达到5次,这表明公司即便盈利不太稳定,但能够确保每年都分红则说明影响不大。加上这样的限制条件后,格力电器的名次也只提升到第152名。

如果计算所有公司的现金分红/自由现金流指标,可能格力电器的排名会更靠后。

说实话,在开始关注A股上市公司整体分红情况时,我惊奇地发现自己低估了A股公司的分红水平。对2959家A股上市公司的统计显示,自2011年至2015年,整体分红水平稳中有升,派息率分别为33.17%、31.98%、32.52%、33.03%、29.87%。

由此可见,A股市场上市公司回报股东的意识在逐步加强,有些公司的改变甚至超出了我的预料。例如,我曾经抨击过华兰生物(002007.SZ)分红吝啬(刊发于《证券市场周刊》2013年第3期《医药企业请多分红》、第15期《华兰生物:分红何其难》)。此后,华兰生物的派息率从2011年、2012年的17.93%、18.35%猛增到48.86%(2013年)、64.75%(2014年)和39.95%(2015年)。

回过头来看董明珠的那句话――“我5年不给你分红你能怎么样我?”显然,这只是一句气话,或者说是一句玩笑,以董明珠之明智,怎么可能逆潮流而行?!

股票分时线出现一字 这只股连续10天一字水平横盘

股票分时线出现一字 这只股连续10天一字水平横盘 省会城市排名 最新全国31省市人口数量统计排行榜

省会城市排名 最新全国31省市人口数量统计排行榜 法国vs瑞士比分预测 2018世界杯塞尔维亚vs瑞士比分

法国vs瑞士比分预测 2018世界杯塞尔维亚vs瑞士比分 李小璐女儿正面照 李小璐女儿才是真的逆袭

李小璐女儿正面照 李小璐女儿才是真的逆袭 医生病历写严重点 询问却被

医生病历写严重点 询问却被 领结婚证好时间 下午领结婚证忌讳什么

领结婚证好时间 下午领结婚证忌讳什么 金放 失望至极的李白写下了这首经典唐诗

金放 失望至极的李白写下了这首经典唐诗 总市值小于5亿的股票 沪深82只股票总市值低于20亿

总市值小于5亿的股票 沪深82只股票总市值低于20亿