一、资产重组:

按照重组方案对进入股份公司的资产以原企业的财务报表数为基础,进行相应的资产划分。原则是突出股份公司的业务独立性。资产与业务相匹配。凡能明确某项资产的使用部门,如果该部门划归股份公司,则相应的资产(主要指固定资产)也划入股份公司,否则划归改制后存续的非上市主体。凡能明确与某类业务相关的资产,如该项业务属于股份公司,则相应资产也投入股份公司,否则划归改制后存续的非上市主体。

二、债务重组:

按照重组方案对进入股份公司的资产以原企业的财务报表数为基础,进行相应的债务划分。凡能明确为取得某项资产而产生的负债,若该项资产划入股份公司,其负债也一并划入,否则划归改制后非上市主体。凡能明确为某项业务而发生的债务,若该业务属于股份公司经营范围,则相应负债也划入股份公司,否则划归改制后存续的上市主体。

三、人员的重组

在重组中人员随机构或业务走;股份公司与控股股东都必须设置的机构所需人员,在原相关机构的人员中进行合理的分配;对股份公司新设置的机构所需人员,尽量在控股股东或发起人股东的职工中选择调配;高级管理人员严禁双重任职;财务人员不能在关联公司兼职;

股份公司的劳动、人事及工资管理与股东单位分离。

四、土地使用权的处置:

(1)以出让方式取得土地使用权。该土地使用权可以转让、出租或作价入股,公司可较灵活处置。但土地使用权出让金数额甚大,对资金紧张的企业造成较大的支付压力

(2)国家或以出让方式取得土地使用权的国家授权投资的机构以一定年限的土地使用权作价入股,经评估作价后,界定为国家股,由土地管理部门委托国有股权持有单位统一持有。

利:扩大净资产量,调整负债比例

弊:股本扩大,相对稀释股份公司利润,影响发行价格,给公司今后的经营可能造成压力

(3)国家或以出让方式取得土地使用权的国家授权投资的机构以租赁方式将土地使用权出租给公司。

利:土地租金相目对低廉,股份公司无须太多现金流出;相对较小资产规模有利于提高净资产收益率,为今后的资本扩张留下空间。

在签订土地使用权租赁合同时,应以保证公司的长远利益和中小股东的利益为出发点,着重考虑土地的租用年限、租金的合理依据及到期后对土地的外置计划。

五、商标、工业产权、非专有技术的处置

主要由拟成立的股份公司使用的商标、工业产权、非专利技术在重组时应划入股份公司;

双方必须共同使用的商标、工业产权、非专利技术可以保留在控股股东单位,由股份公司按许可协议使用;或进入股份公司,由控股股东按许可协议使用。

对商誉等不易辨认的资产,可以评估但目前不应折价入股。

六、非经营性资产的处理

对于保留在控股公司且对股份公司继续提供后勤服务的非经营性资产,将由控股公司与股份公司签订后勤服务保障协议,由股份公司向控股公司每年支付一定的服务费用有偿使用。

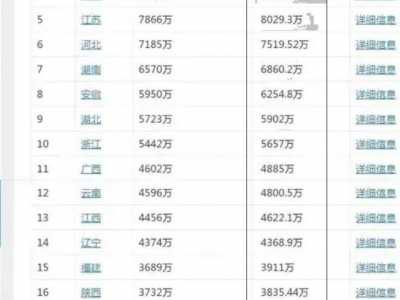

省会城市排名 最新全国31省市人口数量统计排行榜

省会城市排名 最新全国31省市人口数量统计排行榜 法国vs瑞士比分预测 2018世界杯塞尔维亚vs瑞士比分

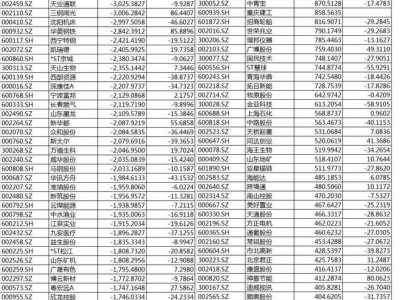

法国vs瑞士比分预测 2018世界杯塞尔维亚vs瑞士比分 净利润增长的股票 净利润增速与股价表现到底有啥关

净利润增长的股票 净利润增速与股价表现到底有啥关 天津三本分数线 2012-2017天津历年三本分数线

天津三本分数线 2012-2017天津历年三本分数线 新法定结婚年龄 男生法定结婚年龄是多大

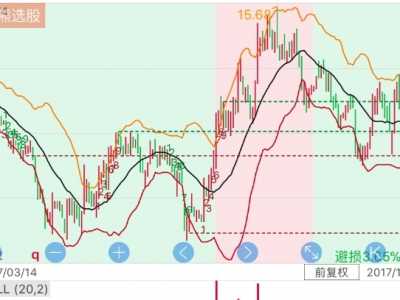

新法定结婚年龄 男生法定结婚年龄是多大 选股方法 轻松锁定95%以上的牛股

选股方法 轻松锁定95%以上的牛股 boll指标 布林线指标详解

boll指标 布林线指标详解 领结婚证好时间 下午领结婚证忌讳什么

领结婚证好时间 下午领结婚证忌讳什么